超长债为何“一枝独秀”?

睿哲固收研究

摘要

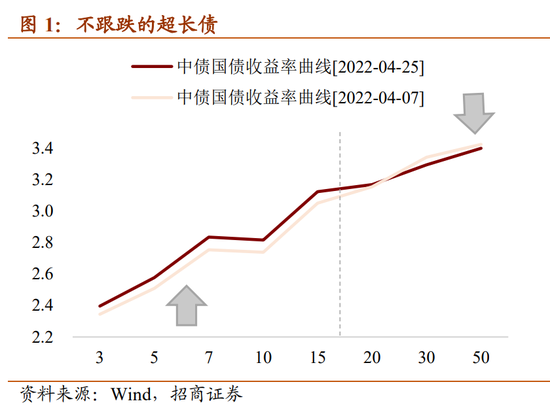

不跟跌的超长债。4月中旬以来,长端在降息落空、稳增长压力下出现了一轮调整。但超长端却表现稳健。以国债为例,4月7日以来,10年期国债利率上行7.7bp,30年期国债利率下行4.7bp,走出了分化行情。从而带动超长债与长债利差见顶回落。4月7日以来,30年国债-10年国债利差从60bp收窄至48bp,接近2015年以来的10%低分位处。

为何不跟跌?从供需的角度分析:

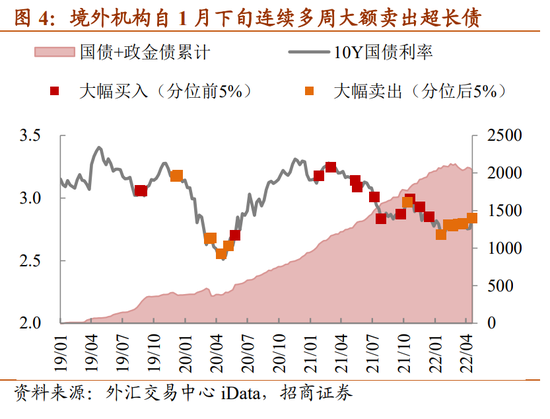

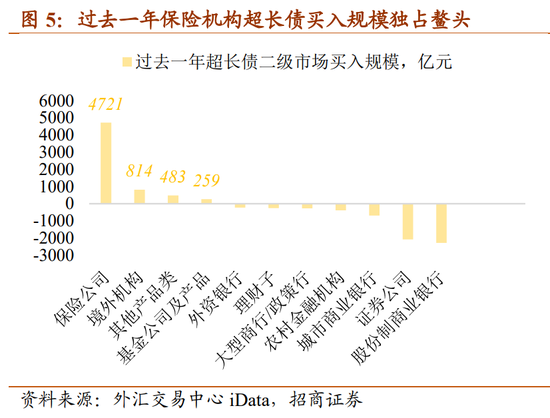

基金和外资虽在卖出,但总规模不大。虽然近一段时间公募基金和境外机构总体在卖出超长债,但由于其持有超长债的总规模并不太大,影响相对有限。以过去一年为例,境外机构和基金公司在二级市场上买入超长债814亿和259亿,虽然排名靠前,但远远不及保险公司的4721亿的买入量。超长债也并非这两者的主要持仓,根据模型测算,超长债在境外机构和基金的债券投资中占比分别仅为5%和1%左右,远低于保险持有的超长债在其债券投资中的占比。

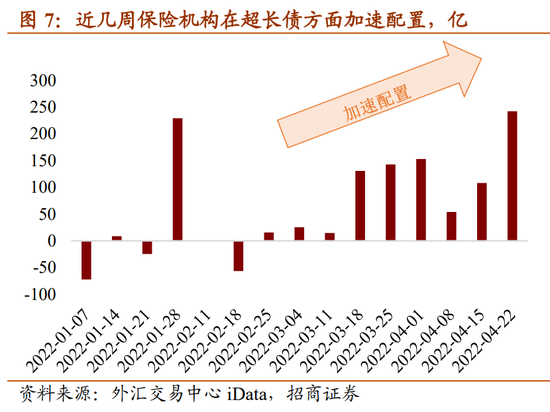

而保险公司则加大了购买力度。主要的配置力量,保险机构在近期加大了配置力度。现券市场上,保险机构在近几周对超长债加速配置,过去一周在二级市场买入规模243亿,创年内新高。

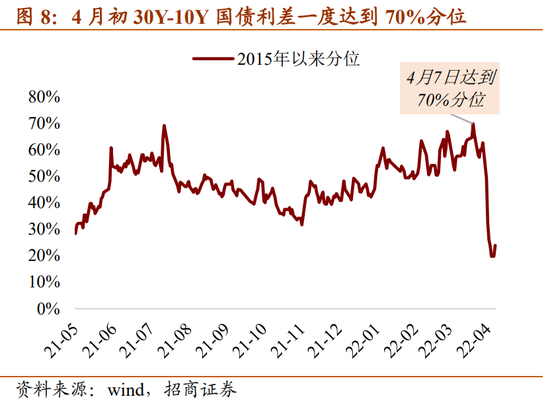

加大配置力度一方面是因为从利差上看,此前已不乏配置价值。在4月初,30-10Y国债利差为80bp左右,处于19年以来的70%分位,超长债已经不乏配置价值。

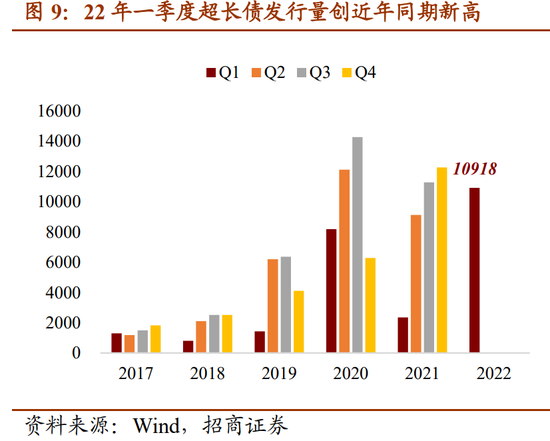

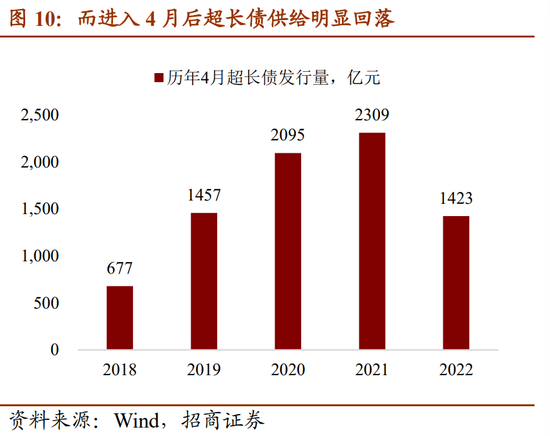

另一方面是因为4月超长债的一级供给不多,需求向二级市场涌入。今年前三个月,超长债月均发行规模在3600亿左右,一季度总发行规模更是创下了17年以来的同期新高。超长债与长债利差在一季度处于缓慢攀升的过程中。而进入4月,截至昨日超长债供给量累计仅有1400亿,供给规模明显回落。一级供给偏少,而配置力量却还比较充沛,从而形成压低收益率的力量。此外,从3月末财政部公布的今年第二季度国债发行计划可以发现,接下来的5-6月也仅有两笔30年国债的续发计划,没有50年期的发行计划,后续超长国债的供给也相对有限。

综上,4月以来超长债不跟跌在供需两端均能找到解释。供给端,4月超长债供给规模明显回落,供给压力小。需求端,虽然基金和境外机构在卖出,但这两个机构总体持仓规模不太大,边际影响远低于保险机构。而作为配置盘的保险机构在前几周则是呈现加速买入的趋势,一方面是因为前期超长债已经不乏配置价值,另一方面则是超长债的一级供给不多,需求涌向二级市场。

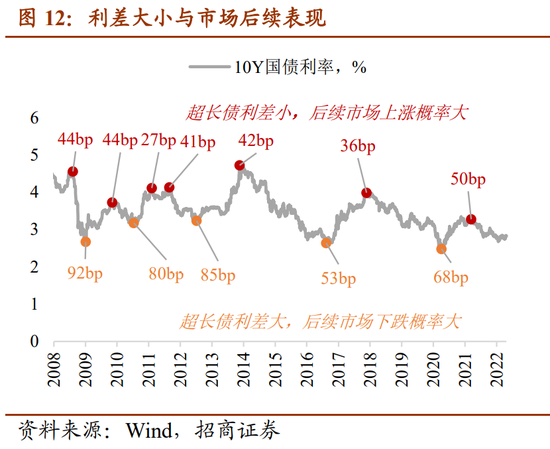

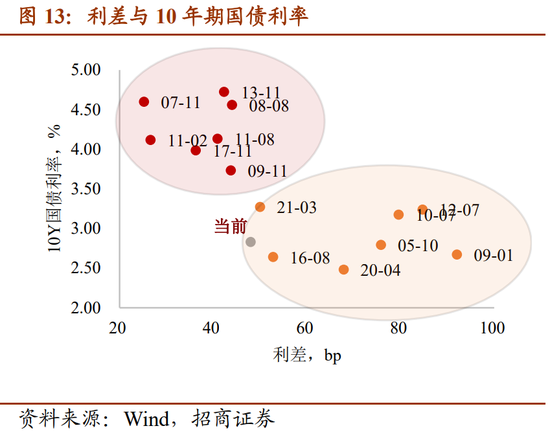

超长债利差的市场含义。我们对历史上超长债利差以及同期市场走势进行复盘:通常来说,超长债利差呈现熊市收窄、牛市走阔的特征。而当利差收窄到一定程度时,后续市场上涨概率高。历史上看,当超长债利差进入42bp以内区间时,后续市场上涨的概率比较大;而超长债利差进入78bp以上区间时,后续市场下跌的概率比较大。当前48bp的利差距离偏小的范围比较近,后续如果利差进一步收窄至阈值附近,长端可能会出现相应的“纠偏”,对市场构成一个偏利多的信号。

#风险提示:国内疫情进展,人民币汇率波动

正文

不跟跌的超长债。4月中旬以来,长端在降息落空、稳增长压力下出现了一轮调整。但超长端却表现稳健。以国债为例,4月7日以来,10年期国债利率上行7.7bp,30年期国债利率下行4.7bp,走出了分化行情。从而带动超长债与长债利差见顶回落。4月7日以来,30年国债-10年国债利差从60bp收窄至48bp,接近2015年以来的10%低分位处(43.6bp)。

超长债为何不跟跌?从供需的角度分析:

基金和外资虽在卖出,但总规模不大。虽然近一段时间公募基金和境外机构总体在卖出超长债,但由于其持有超长债的总规模并不太大,影响相对有限。以过去一年为例,根据外汇交易中心数据,境外机构和基金公司在二级市场上买入超长债814亿和259亿,虽然排名靠前,但远远不及保险公司的4721亿的买入量。超长债也并非这两者的主要持仓,根据模型测算,超长债在境外机构和基金的债券投资中占比分别仅为5%和1%左右,远低于保险持有的超长债在其债券投资中的占比。

保险公司加大了在二级市场的购买力度。而主要的配置力量,保险机构在近期加大了配置力度。现券市场上,保险机构在近几周对超长债加速配置,过去一周在二级市场买入规模243亿,创年内新高。

加大配置力度一方面是因为从利差上看,此前已不乏配置价值。在4月初,30-10Y国债利差为80bp左右,处于19年以来的70%分位,超长债已经不乏配置价值。

另一方面是因为4月超长债的一级供给不多,需求向二级市场涌入。今年前三个月,超长债月均发行规模在3600亿左右,一季度总发行规模更是创下了17年以来的同期新高。超长债与长债利差在一季度处于缓慢攀升的过程中。而进入4月,截至昨日超长债供给量累计仅有1400亿,供给规模明显回落。一级供给偏少,而配置力量却还比较充沛,从而形成压低收益率的力量。此外,从3月末财政部公布的今年第二季度国债发行计划可以发现,接下来的5-6月也仅有两笔30年国债的续发计划,没有50年期的发行计划,后续超长国债的供给也相对有限。

综上,4月以来超长债不跟跌在供需两端均能找到解释。供给端,4月超长债供给规模明显回落,供给压力小。需求端,虽然基金和境外机构在卖出,但这两个机构总体持仓规模不太大,边际影响远低于保险机构。而作为配置盘的保险机构在前几周则是呈现加速买入的趋势,一方面是因为前期超长债已经不乏配置价值,另一方面则是超长债的一级供给不多,需求涌向二级市场。

超长债利差的市场含义。我们对历史上超长债利差以及同期市场走势进行一个复盘后发现:

①通常来说,超长债利差呈现熊市收窄、牛市走阔的特征。统计历次牛市和熊市利差变动幅度:熊市期间,30Y-10Y利差平均收窄幅度为44bp(05-07年、09-11年、12-13年、16-17年依次分别为收窄51bp、65bp、42bp和16bp);牛市期间,30Y-10Y利差平均走阔幅度为30bp(08-09年、13-16年、17-20年依次分别为走阔48bp、10bp和32bp)。

②利差收窄到一定程度,后续市场上涨概率高。历史上看,当超长债利差进入偏小范围,大约为42bp以内时,后续市场上涨的概率比较大;而超长债利差进入偏大范围,大约为78bp以上时,后续市场下跌的概率比较大。

当前48bp的利差距离偏小范围比较近,后续如果利差进一步收窄至阈值附近,长端可能会有相应的“纠偏”,盛618娱,对市场构成一个偏利多的信号。